De federale regering heeft eind 2023 een akkoord bereikt over de hervorming van de investeringsaftrek. Deze nieuwe regelgeving, die vanaf 1 januari 2025 in werking treedt, introduceert een systeem gebaseerd op drie sporen met vaste percentages. Dit biedt bedrijven nieuwe kansen, maar brengt ook belangrijke veranderingen met zich mee. Wat betekent dit precies voor jouw onderneming?

Wat is de investeringsaftrek?

De investeringsaftrek is een fiscaal voordeel dat bedrijven krijgen wanneer zij investeren in nieuwe materiële en immateriële vaste activa die gebruikt worden voor bedrijfsactiviteiten in België. De aanschafwaarde van deze activa kan voor een bepaald percentage worden afgetrokken van de belastbare winst, wat zorgt voor een aantrekkelijke stimulans voor ondernemingen.

De hervorming: drie sporen met vaste percentages

De nieuwe wetgeving richt zich op drie sporen die bedrijven duidelijke richtlijnen geven voor het toepassen van de investeringsaftrek:

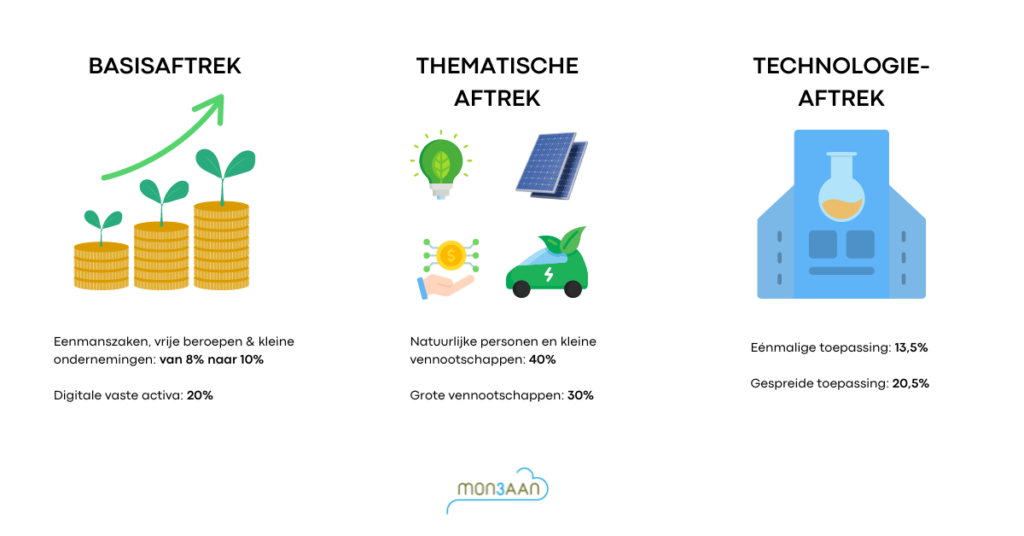

👉 Basisaftrek onder het algemeen spoor

- De gewone aftrek voor investeringen door eenmanszaken en kleine vennootschappen stijgt van 8% naar 10%.

- Investeringen die een negatieve impact hebben op klimaat en milieu worden uitgesloten.

- Digitale vaste activa komen onder het algemeen spoor in aanmerking voor een verhoogde aftrek van 20%.

👉 Gericht spoor met thematische aftrekken

- Gericht op investeringen in hernieuwbare energie, koolstofemissievrij vervoer, en milieuvriendelijke innovaties.

- Kleine ondernemingen krijgen een aftrek van 40%, terwijl grotere bedrijven 30% kunnen toepassen.

👉 Specifiek spoor: de technologie-aftrek

- Gericht op milieuvriendelijke investeringen in onderzoek en ontwikkeling.

- Bij een eenmalige toepassing bedraagt de aftrek 13,5%, terwijl deze bij gespreide toepassing kan oplopen tot 20,5%.

Belangrijkste wijzigingen en aandachtspunten

- Beperking vrijstelling doorstorting bedrijfsvoorheffing: de beperkingen rond belastingkredieten voor milieuvriendelijke investeringen worden uitgebreid naar de investeringsaftrek.

- Overdraagbaarheid: de basisaftrek is één jaar overdraagbaar, terwijl thematische aftrekken onbeperkt overdraagbaar blijven.

Wat betekent dit voor jouw bedrijf?

Deze hervormingen bieden aanzienlijke fiscale voordelen, maar ze vragen ook om strategische planning. Bedrijven moeten ervoor zorgen dat hun investeringen voldoen aan de nieuwe criteria om optimaal te profiteren van de investeringsaftrek. Of je nu overweegt te investeren in digitale technologie, milieuvriendelijke projecten, of onderzoek en ontwikkeling, een juiste aanpak is essentieel.

Waarom nu actie ondernemen?

De hervorming treedt al op 1 januari 2025 in werking. Dit geeft ondernemers beperkte tijd om hun strategieën en investeringsplannen aan te passen. Wil je zeker weten dat jouw bedrijf voldoet aan de nieuwe regels en optimaal gebruik maakt van de investeringsaftrek? Neem contact op met Mon3aan voor deskundig advies.

Checklist voor optimale investeringsplanning

- Evalueer je investeringsplannen: Zijn ze in lijn met de nieuwe regels?

- Focus op duurzaamheid: Milieuvriendelijke projecten bieden de hoogste voordelen.

- Maak gebruik van professioneel advies: Bespreek je plannen met een expert om fouten te voorkomen.

Klaar om jouw investeringsplannen te optimaliseren?

De nieuwe hervormingen in de investeringsaftrek bieden kansen voor bedrijven die strategisch investeren. Wil je weten hoe jouw bedrijf maximaal kan profiteren van de nieuwe regels in 2025? Neem contact op met Mon3aan voor een vrijblijvend adviesgesprek en maak jouw investeringen toekomstproof.